![Social Media Freedom vs Salariu [Infographic]](https://gadget-info.com/img/tech/926/social-media-freedom-vs-salary.jpg)

Într-o înregistrare contabilă, contul sursă al unei tranzacții este creditat, în timp ce contul de destinație este debitat. Debitul reprezintă partea stângă a contului, în timp ce creditul reprezintă partea dreaptă a contului. Pentru un novice, aceste concepte ar putea fi foarte dificile, dar sunt cu adevărat importante pentru un student contabil, deoarece acesta este baza întregului sistem. Deci, citiți articolul prezentat dvs., pentru a înțelege mai bine diferența dintre debit și credit.

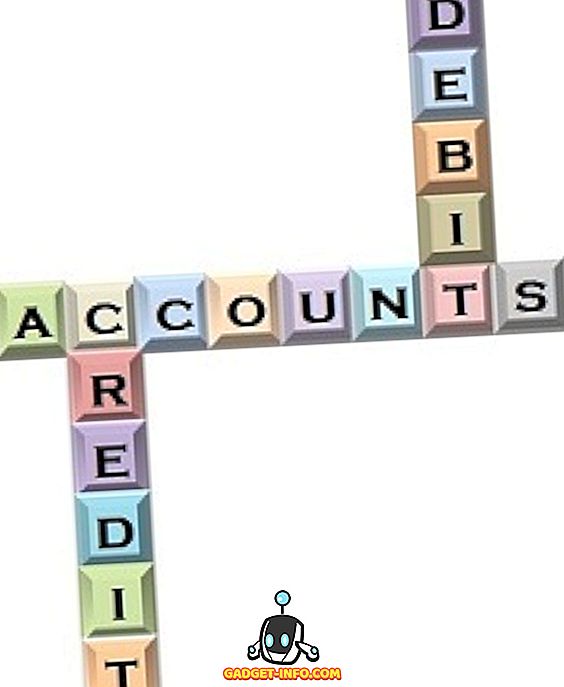

Diagramă de comparație

| Bazele comparației | Debit | Credit |

|---|---|---|

| Sens | Debit este o intrare care este transmisă atunci când există o creștere a activului sau o scădere a datoriilor și a capitalului propriu. | Creditul este o intrare care este transmisă atunci când există o scădere a activelor sau o creștere a datoriilor și a capitalurilor proprii. |

| Ce parte din registrul formatului T? | Stânga | Dreapta |

| Cont personal | Receptor | dătător |

| Cont real | Ce intră | Ce se întâmplă? |

| Cont Nominal | Toate cheltuielile și pierderile | Toate veniturile și câștigurile |

Definiția Debit

Cuvântul debit provine din cuvântul latin "debere", care înseamnă "să datorez". Este o intrare făcută pe partea stângă a unui cont de registru cunoscută în scurt timp ca Dr. Este o înregistrare contabilă înregistrată atunci când există o adăugare în active, cheltuieli și pierderi sau o reducere a veniturilor, câștigurilor, pasivelor și capitalurilor proprii . Dacă partea de debit a unui cont depășește partea de credit, aceasta este considerată ca sold debit. Pentru persoanele fizice necontabile, debitul se referă la suma trasă sau dedusă din contul bancar respectiv.

Definiția Credit

Cuvântul de credit provine din cuvântul latin "credere", care înseamnă "a încredința". Este o intrare făcută pe partea dreaptă a unui cont de registru cunoscută în scurt timp ca Cr. Este o înregistrare contabilă care este înregistrată atunci când există o adăugare la venituri, câștiguri, datorii și capital propriu sau reducerea activelor, cheltuielilor și pierderilor. Dacă partea de credit a unui cont depășește partea de debit, este considerată ca un sold de credit. Pentru persoanele necontabile, creditul se referă la suma adăugată la contul bancar respectiv.

Diferențe cheie între debit și credit

Diferența dintre debit și credit poate fi trasă în mod clar pe următoarele motive:

- Debit se referă la partea stângă a contului de registru, în timp ce creditul se referă la partea dreaptă a contului de registru.

- În conturile personale, destinatarul este debitat în timp ce creditorul este creditat.

- Orice ar intra, este debitat în cont real, în timp ce tot ce iese este creditat în ea.

- În contul nominal - toate cheltuielile și pierderile sunt debitate, cu toate acestea, toate veniturile și câștigurile sunt creditate.

- Creșterea debitului se datorează creșterii numerarului, inventarului, instalațiilor și mașinilor, terenurilor și clădirilor, cheltuielilor precum salariul, asigurările, impozitul, dividendele etc. Creșterea creditului se datorează creșterii fondului de acționariat, a comisioanelor de membru, a veniturilor din chirii, câștigurile reținute, contul plătit etc.

Video: Reguli de debit și credit

Concluzie

Debitul și creditul se referă la cele două mâini ale aceluiași corp. În contabilitate, este extrem de important ca fiecare tranzacție să afecteze pe amândouă că nu pot fi bifurcate una de cealaltă. Dacă creșterile debitului scad, creditul scade, iar în cazul creșterii creditului, debitul scade. Totalul părții de debitare trebuie să fie egal cu totalul creditului.