Scopul de bază al creării unei taxe este de a obține asistență financiară din partea instituției de creditare. Există mulți studenți care alăturau taxelor și ipotecilor, dar sunt diferite. Primul este doar o garanție pentru plata sumei datorate, în timp ce acesta din urmă este transferul dobânzii la activ ca garanție. Pentru a cunoaște o diferență mai importantă între taxă și ipotecă, trebuie să verificați articolul de mai jos.

Diagramă de comparație

| Bazele comparației | Credit ipotecar | Încărca |

|---|---|---|

| Sens | Ipoteza implică transferul de participație la un anumit bun imobil. | Încărcarea se referă la garanția pentru asigurarea datoriei, prin gaj, ipotecare și ipotecă. |

| Creare | Ipoteca este rezultatul actului partidelor. | Încărcarea se face fie prin aplicarea legii, fie prin actul părților interesate. |

| Înregistrare | Trebuie înregistrată în Legea privind transferul proprietății, 1882. | Atunci când taxa este rezultatul actului părților, înregistrarea este obligatorie, altfel nu. |

| Termen | Fix | Infinit |

| Răspundere personală | În general, ipoteca poartă răspundere personală, cu excepția cazului în care este exclusă printr-un contract expres. | Nici o răspundere personală nu este creată atunci când intră în vigoare ca urmare a unui contract, atunci poate fi creată răspunderea personală. |

Definiția Mortgage

Ipoteca poate fi definită ca transferul de dobândă într-un anumit activ imobil, cum ar fi clădiri, utilaje și mașini etc., pentru a asigura plata fondurilor împrumutate sau de împrumutat, o datorie existentă sau viitoare de la bancă sau financiară instituție, ceea ce duce la creșterea răspunderii materiale.

Este ceva în care un interes special în proprietatea ipotecă este transferat de mortgagor în favoarea creditorului ipotecar, pentru a asigura plata avansului. Proprietatea asupra proprietatii ramane cu creditorul (debitor / transferator), dar posesia este transferata creditorului ipotecar (creditor / cesionar). Atunci când debitorul nu efectuează plata în timp, creditorul ipotecar poate vinde activul, după ce a dat o notificare către creditor.

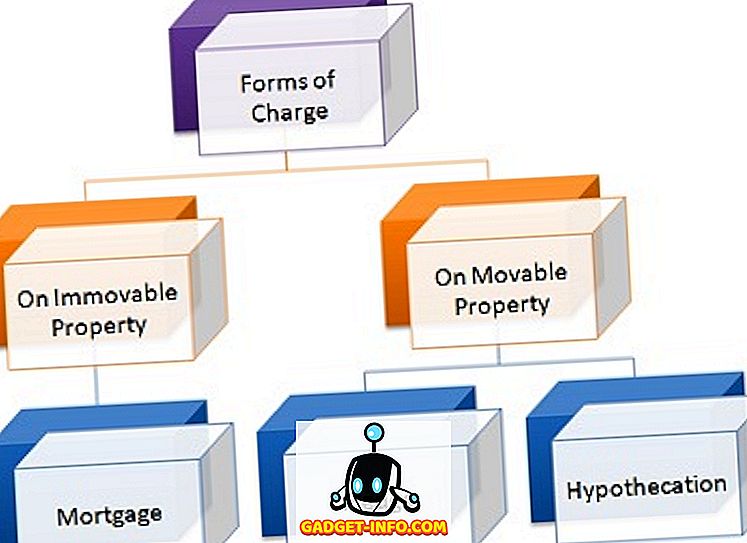

Tipuri de ipotecă

Definiția Charge

Prin termenul "taxă" înțelegem un drept creat de împrumutat în proprietate pentru a asigura rambursarea datoriilor (principal și dobândă) în favoarea creditorului, adică a băncii sau a instituției financiare, care a alocat fonduri companiei. În schimb, există două părți, și anume creatorul taxei (împrumutat) și deținătorului de credite (creditor). Aceasta poate avea loc în două moduri, adică prin actul părților interesate sau prin aplicarea legii.

Atunci când se creează o taxă pe titluri, titlul este transferat de la împrumutat la creditor, care are dreptul să intre în posesia activului și să realizeze datoria prin cursuri legale. Taxa pe diferite active se creează în funcție de natura lor, cum ar fi:

- Pe stocurile mobile: Gaj și ipotecare

- Pe imobil Imobiliar: Ipoteca

- Pe viață, cum ar fi polița de asigurare: Cesiune

- La depozite: Lien

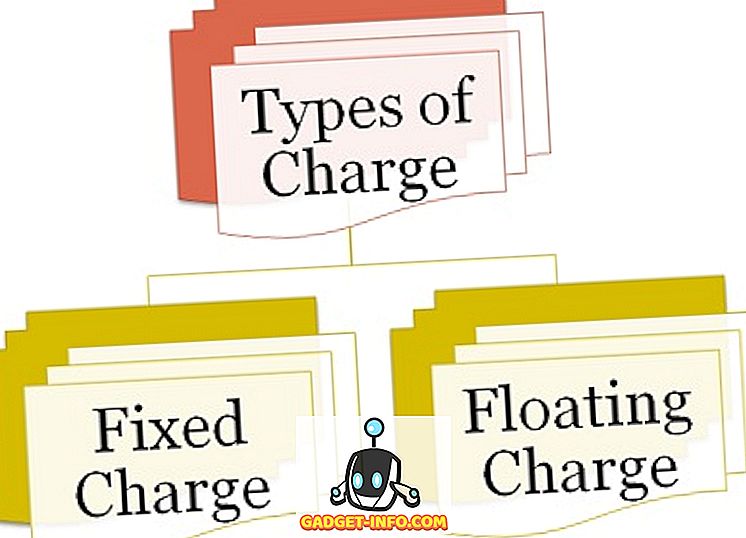

Există două tipuri de încărcare:

Tipuri de taxe

- Taxa fixă : taxa care este creată pe activele identificabile, adică activele care nu își schimbă forma, cum ar fi terenurile și clădirile, instalațiile și mașinile etc., sunt cunoscute sub denumirea de taxă fixă.

- Costul flotant : Atunci când taxa este creată pe active neconvertite, adică activele care își schimbă forma, cum ar fi debitorii, acțiunile etc., se numesc taxă plutitoare.

Diferențele cheie între taxă și ipotecă

Diferența dintre taxă și ipotecă poate fi trasă în mod clar pe următoarele motive:

- Termenul de ipotecă face aluzie la o formă de plată, în care se transferă dreptul de proprietate asupra unei anumite proprietăți imobiliare. Pe de altă parte, Charge este folosit pentru a însemna crearea unui drept asupra activelor în favoarea creditorului, pentru a asigura rambursarea împrumutului.

- Ipoteca este creată din actul părților implicate, în timp ce taxa este creată fie prin aplicarea legii, fie prin actul deținătorului încărcătorului și creatorul de taxe.

- O ipotecă necesită înregistrarea obligatorie în conformitate cu Legea privind transferul proprietății din 1882. Dimpotrivă, atunci când taxa este creată ca urmare a faptei părților în cauză, înregistrarea este obligatorie, dar atunci când taxa este creată de lege, nici o astfel de înregistrare este nevoie deloc.

- Ipoteca este pentru un termen specificat. Spre deosebire de taxă, care continuă pentru totdeauna.

- O ipotecă poartă răspundere personală, cu excepția cazului în care este exclusă în mod expres printr-un contract expres. În acest sens, nu se creează nicio răspundere personală. Cu toate acestea, atunci când taxa intră în vigoare ca urmare a unui contract, atunci poate fi creată răspunderea personală.

Concluzie

În ansamblu, crearea taxelor oferă creditorului garanția că suma rambursată împrumutatului va fi rambursată. Pe de altă parte, în ipotecă, împrumutatul este obligat să plătească banii ipotecare sau altfel suma va fi realizată prin vânzarea activului, deci ipotecat, dar numai prin ordin al Curții, într-un proces.