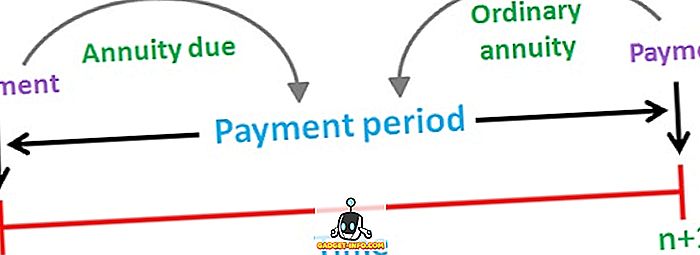

Anuitatea este descrisă ca un flux de fluxuri de numerar fixe, adică plăți sau încasări, care se produc periodic, în timp. De exemplu, plata împrumutului pentru locuință, prima de asigurare de viață, chiria, etc. Pot exista două tipuri de anuități, adică anuitățile obișnuite și anuitățile datorate. Ordonată anuitate înseamnă o rentă care este legată de perioada anterioară datei sale, în timp ce anuita datorată este anuitatea legată de perioada următoare datei sale.

Majoritatea oamenilor folosesc o anuitate ca instrument de pensionare (pensie) care garantează un venit constant în următorii ani. O sumă egală ar trebui să fie plătită sau primită ca o anuitate, iar intervalul de timp dintre plățile care au loc consecutiv ar trebui să fie același.

Există o diferență între anuitatea obișnuită și anuitatea datorată care se află în momentul celor două anuități. Deci, articolul face o încercare de a arunca o lumină asupra diferențelor dintre cele două, aruncați o privire.

Diagramă de comparație

| Bazele comparației | Ordonată anuitate | Renta datorată |

|---|---|---|

| Sens | Ordonanțele anuale sunt cele în care intrările sau ieșirile de numerar sunt scadente la plată la sfârșitul fiecărei perioade. | Anuitatea datorată este descrisă ca o serie de fluxuri de numerar care apar la începutul fiecărei perioade. |

| Plată | Face parte din perioada anterioară datei sale. | Face parte din perioada care urmează datei sale. |

| Potrivit pentru | plăţile | încasări |

| Exemplu | Împrumut de locuință, plata ipotecii, obligațiuni cu cupon etc. | Plățile de închiriere, de asigurare de viață, etc. |

Definiția Ordinary Annuity

Ordonanța Anuală este definită ca o serie de plăți sau încasări regulate; care apare la intervale regulate pe un anumit număr de perioade. Este, de asemenea, cunoscut ca anuitate anuitate regulate sau amânate.

În general, plata obișnuită a anuităților se face pe o bază lunară, trimestrială, semestrială sau anuală. Valoarea actuală a rentei obișnuite se calculează ca o perioadă anterioară primului flux de trezorerie, iar valoarea viitoare se calculează începând cu ultimul flux de numerar.

Formula :

- Valoarea actuală (PV) a anuității ordinare: PMT × ((1 - (1 + r) ^ -n) / r)

unde, PMT = Plata în numerar pe perioada

r = Rata dobânzii pe perioadă

n = Numărul total de perioade

Definiția Annuity Due

Anuitatea Datorită sau imediată nu este altceva decât secvența fluxurilor de numerar periodice (plăți sau încasări) care apar regulat la sfârșitul fiecărei perioade suplimentare. Primul flux de numerar al anuității se datorează în prezent. Cel mai frecvent exemplu de anuitate datorată este chiria, deoarece plata ar trebui făcută la începutul lunii noi.

Ca și în cazul unei anuități obișnuite, valorile actuale și viitoare ale anuității datorate sunt, de asemenea, calculate ca prima și ultima fluxă de numerar.

Formula :

- Valoarea actuală (PV) a datoriei anuale: PMT + PMT × ((1 - (1 + r) ^ - (n-1)

unde, PMT = Plata în numerar pe perioada

r = Rata dobânzii pe perioadă

n = Numărul total de perioade

Diferențe cheie între anuitatea obișnuită și anuitatea datorată

Punctele de mai jos sunt demne de remarcat, în ceea ce privește diferența dintre anuitățile obișnuite și anuitățile datorate:

- Ordonanța anuală se referă la succesiunea fluxului de numerar constant, a cărui plată trebuie plătită sau primită la sfârșitul fiecărei perioade. Anuitatea datorată implică fluxul de plăți sau încasări care se datorează la începutul fiecărei perioade.

- Fiecare influx sau ieșire de numerar dintr-o anuitate obișnuită este legat de perioada anterioară datei sale. Dimpotrivă, o anuitate datorată reprezintă perioada de lichidități care urmează datei sale. Deoarece fluxurile de trezorerie care aparțin unei anuități datorate apar într-o perioadă mai scurtă decât cea a unei anuități obișnuite.

- O anuitate obișnuită este cea mai bună atunci când o persoană plătește, în timp ce o anuitate datorată este adecvată atunci când o persoană colectează plata. Deoarece plata efectuată pe anuitate datorată, are o valoare actuală mai mare decât cea obișnuită. Acest lucru se datorează principiului valorii în timp a banilor, adică valoarea unei rupii, astăzi este mai mare decât valoarea unei rupii, după un an.

- Plata împrumutului auto, plata împrumuturilor ipotecare și obligațiunilor cu cupon sunt câteva exemple de renume obișnuit. Pe de altă parte, exemplele obișnuite ale unei anuități datorate sunt plățile de închiriere, plățile auto, plata primei de asigurare de viață și așa mai departe.

Concluzie

Anuitatea vizează asigurarea unui flux constant de venit pentru deținătorul anuității pentru o perioadă lungă de timp. O persoană poate alege între aceste două anuități având în vedere câțiva factori, cum ar fi venitul pe care îl dorește în timpul pensionării și gradul de risc pe care îl poate lua.